13681086635

400-650-5090

QQ/微信号

1056606199

13681086635

400-650-5090

QQ/微信号

1056606199

Q、哪些信息属于内幕信息?

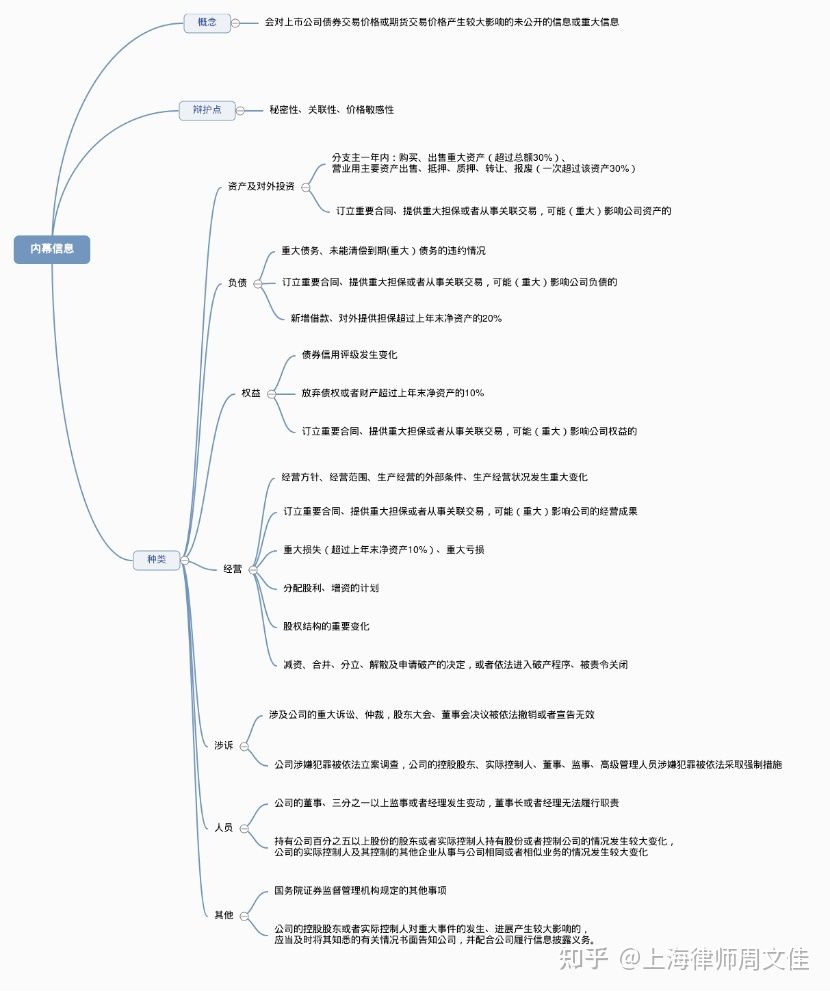

一言以蔽之,内幕信息是指会对上市公司债券交易价格或期货交易价格产生较大影响的未公开的信息或重大信息,《证券法》第五十二、第八十条和第八十一条对此做出了规定,其中第八十条、第八十一条详列了多项内幕信息。

Q、实践中对于内幕信息如何把握

一般而言,“内幕信息”具备三个主要特征:秘密性,关联性,价格敏感性。有学者认为,内幕信息还应当具备真实性特征,即有关证券、期货交易的信息必须真实可靠,不是真实可靠的信息不能成为内幕信息。

实际上,目前我国内幕信息的规定仍然存在可以较大的可解释的空间,诸如究竟何为“重大影响”,何为“重大事件”等。司法实践中,对于内幕信息的把握,我们建议应当抓住其“价格敏感性”和“秘密性”两个特征对内幕信息进行认定。

Q、如何认定内幕信息敏感期?

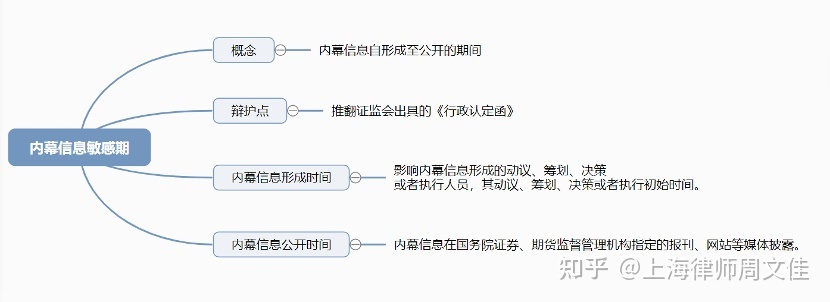

与内幕信息相关联的一个概念是“内幕信息敏感期”,是指内幕信息自形成至公开的期间。只有在内幕信息敏感期内的交易才能认定为“内幕交易”,这对本罪的认定有极大影响。

所以,我们需要确认内幕信息敏感期的起止时点。

内幕信息的形成:影响内幕信息形成的动议、筹划、决策或者执行人员,其动议、筹划、决策或者执行初始时间,应当认定为内幕信息的形成之时。这主要是因为,此时该信息已经具备了一定的确定性,进而可能影响证券交易或期货价格。因此,我们应当将《证券法》第八十条第二款第九项“计划”的发生时间,第八十一条第二款所列的“重大事项”的发生时间,以及《期货交易管理条例》第八十一条第十一项规定的“政策”、“决定”等的形成时点,认定为内幕信息的形成时点。认定为内幕信息的形成时点,为内幕信息敏感期的开始时间。

内幕信息的公开:是指内幕信息在国务院证券、期货监督管理机构指定的报刊、网站等媒体披露,一般可认为停牌公告为公开时点。

在实务操作中,证监会出具的《行政认定函》是内幕信息和内幕信息敏感期的主要认定依据,因此相关概念术语解释的主导权主要掌握在证监会手中。

就证据形式而言,证监会出具的认定函属于何种证据形式,目前仍存在争议。这不是实践中的重点,实践中,我们需要重点关注司法机关对该函内容的认定。

从司法实践来看,在整个内幕交易、泄露内幕信息罪的定性过程中,《行政认定函》(或称行政司法鉴定意见书)是定罪的主要依据之一,如果能推翻其对于内幕信息、内幕信息敏感期的界定,就能为被告人作出最有利的辩护,争取其利益最大化。

通过研究我们发现,虽然是定罪的主要依据之一,但不同司法机关是全部还是部分采信这种行政认定意见,也有不同判断。且行政认定意见的出具部门层级不一,有的是以证监会名义出具,有的是以证监会的派出机构或内设部门的名义出具,其效力和内容也有极大挖掘空间。所以我们认为,这是行之有效的辩护重点。

另外,许多辩护律师会抓住“内幕信息”的性质界定以及“内幕信息敏感期”的起始时间如何计算展开辩护。但就目前能收集到的案例来看,成功率极低。

本篇小结

本篇思考题

2007年初,A公司和B公司计划将两公司名下的相关资产500万转入B公司控制下的C公司。2007年4月17日,A公司法定代表人及B公司董事等共同探讨了注入资产的相关事宜。同年4月29日至5月7日期间,双方就再融资及资产注入进行摸底和预评估工作后,确定进行资产注入并上报证券公司。

5月9日因该股票三日涨幅超过20%,证券公司经咨询控股股东和实际控制人未答复,故停牌一天。5月10日,C公司发布公告称“公司经询问控股股东和实际控制人,其表示计划将所持有的资产注入到本公司。相关方案尚未最终确定。为防止公司股票异常波动,公司股票于5月10日继续停牌,到重大事项公告之日起复牌。”

5月24日,C发布公告称“控股股东和实际控制人注入资产的具体实施条件尚不具备,现决定取消相关资产注入方案,公司股票于5月24日10:30起复牌。”

问:本案件中,资产注入的相关信息是否构成内幕信息?内幕信息敏感期如何计算?

上期答案:

1、上市公司内幕信息知情人员甲某明示同学乙某购买公司股票,乙某未操作,而是将该信息传递给了丙某。A、丙某未操作。B、丙某购买股票但未分与甲乙。C、丙根据与甲乙的事先约定某购买股票并与甲乙分成。这ABC三种情况,如何对甲乙丙定性?

答:A选项,甲、乙的行为虽然属于泄露内幕信息,但未达到“三次以上”,尚不属情节严重,不构成犯罪。丙虽然知悉内幕信息,但其未实施内幕交易行为,不构成犯罪。B选项,甲的行为同样不构成犯罪,乙的行为属于泄露内幕信息导致他人从事内幕交易,构成犯罪(假设数额已满足条件);根据司法解释,乙将信息传递给丙的行为属于二次泄露,丙作为二手接受者,其利用内幕信息实施了交易行为的,不认为是犯罪。C选项,甲乙丙三人共同构成内幕交易罪。

2、上市公司内幕信息知情人员甲某暗示同学乙某购买公司股票,乙某未操作,而是将该信息传递给了丙某。A、丙某未操作。B、丙某购买股票但未分与甲乙。C、丙根据与甲乙的事先约定某购买股票并与甲乙分成。这ABC三种情况,如何对甲乙丙定性?

答:A选项,甲暗示乙购买股票未得逞,且其泄露次数只有一次,不构成犯罪;乙据此同样不构成本罪。同时,丙也未实施内幕交易,不构成犯罪。B选项,甲的行为构成泄露内幕信息罪。乙的行为属于“暗示他人从事交易并使得他人实际从事了内幕交易”,构成泄露内幕信息罪。丙利用其得知的内幕信息实施了交易行为,构成内幕交易罪。C选项,甲乙丙三人共同构成内幕交易罪。

重点领域

重大涉税刑事案件辩护 贪污贿赂案件刑事辩护 销毁会计账簿犯罪案件辩护 人身犯罪案件刑事辩护 重大刑事案件法学专家论证重大疑难案件办理

重大疑难税务案件研讨 未登记建筑合法性论证 重大疑难刑事案件研讨 重大疑难行政案件论证 重大疑难民商诉讼案件代理范围

案件委托 出具法律意见书 法学专家论证 专家证人出庭 司法鉴定评估关于我们

联系我们 关于我们 资深律师 智律网 屋连网QQ/微信号

1056606199