13681086635

400-650-5090

QQ/微信号

1056606199

13681086635

400-650-5090

QQ/微信号

1056606199

要点提示

1、自然人和单位均可构成本罪。

2、"不以成交为目的"是认定虚假申报操纵的关键。

3、本罪不仅是数额犯还是情节犯。

本文共1392字,阅读完毕需要4分钟

01犯罪构成

犯罪主体:自然人和单位均可构成

现行《最高人民法院、最高人民检察院关于办理操纵证券、期货市场刑事案件适用法律若干问题的解释》(法释(2019)9号)(以下简称“《操纵市场解释》”明确取消了该罪原相关规定中“证券公司、证券投资咨询机构、专业中介机构或者从业人员”的表述,对“抢帽子”操纵行为不再限定行为主体的身份。

主观方面:故意但不以成交为目的

是故意犯罪,认定虚假申报操纵需要证明行为人主观上“不以成交为目的”。

“不以成交为目的”是反映虚假申报操纵违法性的重要标准,也是在实践中区分正常的程序化交易和虚假申报操纵的具体标准。

实践中认定具有主观故意的四种方式:

从行为人频繁、连续地违法行为推定行为人具有操纵市场的主观故意;

操纵证券市场行为人坦白其操纵意图;

通过短信、微信记录、电话等证据内容体现操纵行为的故意;

以事后销毁证据的行为推定行为人具有操纵证券市场故意。

犯罪客体:复杂客体

本罪侵犯的客体是国家对证券、期货交易市场的管理秩序和投资者的合法权益。

客观方面:常见行为方式

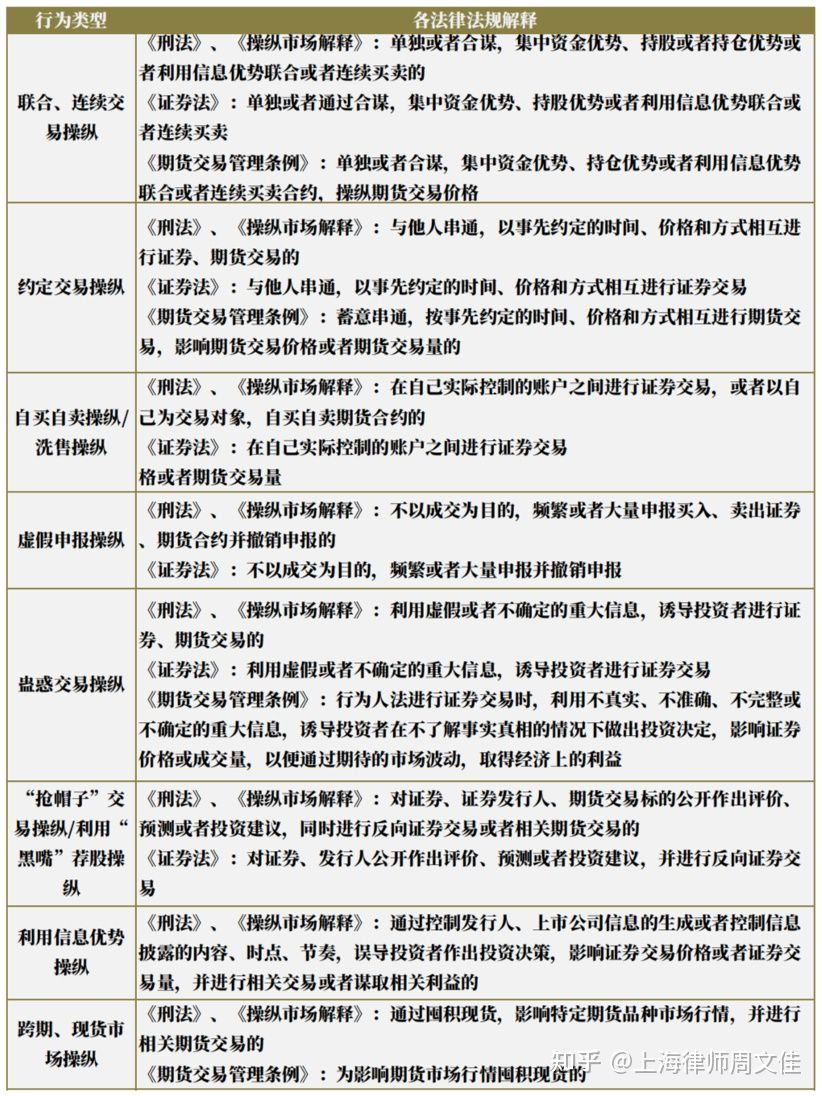

《刑法修正案(十一)》与《操纵市场解释》有效衔接,进一步明确了兜底条款解释的“虚假申报”、“蛊惑交易”和“抢帽子交易”等常见操纵手段。

02量刑标准

本罪的犯罪目的是为了获取非法利益。因此,司法实务中,检察机关在提出量刑建议时,会注重剥夺自由刑与财产处罚刑、追缴违法所得并用,不让犯罪者在经济上得到好处,增强刑事追究的惩罚力度和震慑效果。

有期徒刑:情节严重和情节特别严重两档

本罪有期徒刑分为两档:五年以下有期徒刑或者拘役、五年以上十年以下有期徒刑。

同时,入罪标准采用数额加情节结合的标准。

“数额”为犯罪数额,包括行为数额和结果数额,与之对应的是成交量和违法所得数额。

“情节”包括特定身份、行政处罚与刑事追究历史、市场情况、行为人被调查状态等。

违法所得认定

行政处罚上:违法所得,是指通过违法行为所获利益或者避免的损失,应根据违法行为的不同性质予以认定,具体规则由中国证监会另行制定。(2021年《行政处罚办法》)

刑事上:是指通过操纵证券、期货市场所获利益或者避免的损失;二次以上实施操纵证券、期货市场行为,依法应予行政处理或者刑事处理而未经处理的,相关交易数额或者违法所得数额累计计算。(《操纵证券解释》)

违法所得数额的计算

可参考已被废止的,证监会发布的《操纵认定指引》中公式:

违法所得=终点日持有证券的市值+累计卖出金额+累计派现金额-累计买入金额-配股金额-交易费用。

实务中,人民法院通常会要求证监会(或者证券交易所、期货交易所)提交详细的违法所得数额情况说明,如果所主张的“公允”的计算方式也可能会被采纳。

03刑事案件概览

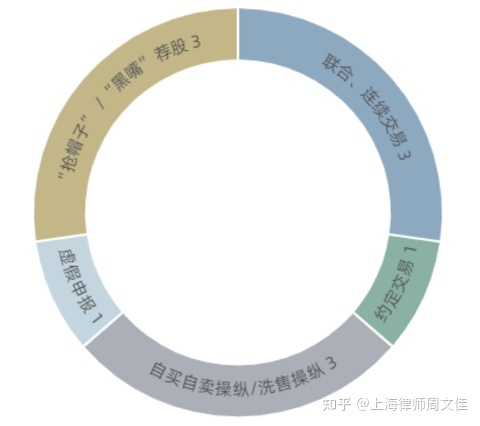

以“操纵证券、期货市场罪”为关键词,在威科先行进行检索,刑事一审判决公开的共有11件。

操纵证券、期货交易罪2017年-2022年一审地域分布图

操纵证券、期货交易罪2017年-2022年一审犯罪行为组成

重点领域

重大涉税刑事案件辩护 贪污贿赂案件刑事辩护 销毁会计账簿犯罪案件辩护 人身犯罪案件刑事辩护 重大刑事案件法学专家论证重大疑难案件办理

重大疑难税务案件研讨 未登记建筑合法性论证 重大疑难刑事案件研讨 重大疑难行政案件论证 重大疑难民商诉讼案件代理范围

案件委托 出具法律意见书 法学专家论证 专家证人出庭 司法鉴定评估关于我们

联系我们 关于我们 资深律师 智律网 屋连网QQ/微信号

1056606199