13681086635

400-650-5090

QQ/微信号

1056606199

13681086635

400-650-5090

QQ/微信号

1056606199

一、该罪的产生原因及发展历史

我国施行增值税税款抵扣政策,一般纳税人存在进项和销项的抵扣,应纳税额并非恒定。所以一些企业利用增值税专用发票可以抵扣的特性,在没有实际业务产生的情况下,虚开增值税专用发票抵扣税款,导致国家税收大量流失。

为了打击日益猖獗的犯罪,国家祭出重典。1995年,《全国人民代表大会常务委员会关于惩治虚开、伪造和非法出售增值税专用发票犯罪的决定》正式确定了“虚开增值税专用发票罪”,最高刑为死刑。1997年,该罪名被写入《中华人民共和国刑法》中。2011年,《刑法修正案八》取消该罪的死刑,最高刑为无期徒刑。

纵观该罪的发展历史,足可见国家对虚开增值税专用发票的打击力度和打击决心之大。但在巨大的利益诱惑面前,仍有许多人以身试法,最终锒铛入狱。

二、名词解释

为方便大家查找,现就本文中可能涉及到的名词进行统一的解释和说明。

增值税:以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的税种。

增值税纳税人:分为小规模纳税人和一般纳税人。

金税三期:1994年,国务院要求建设以加强增值税管理为主要目标的“金税工程”。经过二十多年的发展,金税工程已经走过了一期和二期,2016年,金税三期在全国铺开和使用。金税三期采用“互联网+”思维,结合大数据和云计算技术,通过企业进项发票和销项发票中品名、金额、数量等多个数据的比对,使虚开增值税发票的行为无处遁形。

三、该罪的构成要件及辩护思路

四、辩护要点

(一)定罪辩护

1.犯罪主体

刑法规定,单位和自然人均可构成本罪。因此,律师在介入此类案件中,首先应当分析犯罪主体问题,该问题不仅影响到定罪,而且影响到量刑。结合相关证据,从犯罪行为是否以单位名义行使、犯罪所得是否归单位所有、自然人是否在单位任职等特征出发,认定单位是否构成本罪,若单位构成犯罪,仍应考虑单位是否具有诉讼主体资格。

对于自然人在单位担任职务的案件中,一定区分自然人的行为是依附于单位,还是独立于单位。

2.犯罪客体

本罪的犯罪客体为两个,“国家税收征管制度”属于主要客体。如果仅仅侵犯一个客体,则不应以本罪处罚。

3.犯罪对象

本罪的犯罪对象为虚开增值税专用发票,如果虚开了增值税普通发票或者其他发票,则不构成本罪。

4.行为方式

本罪的核心行为方式为“虚开”,“虚开”行为包括四种方式:为他人虚开、为自己虚开、让他人为自己虚开、介绍他人虚开。再结合《虚开增值税专用发票解释》规定,该罪的具体表现形式众多。

在之前的刑事审判实践中,将该罪的犯罪认定为行为犯,只要行为人实施了“虚开”的行为,就认定构成既遂。但结合近几年的司法实践和理论研究,笔者认为,不能简单地从行为犯的角度对该罪做出既遂的认定,应当将“骗取国家税款”和“虚开”行为结合起来认定。

首先,从刑法理论出发。

在刑法中,该罪的条文是简单罪状。笔者认为,针对该罪名,不应当简单、机械地去适用,而应当结合当下的时代背景,做出与我国经济环境相适应的解释和适用。因此,笔者认为,应当结合“虚开”的目的为“是否骗取国家税款”来综合认定。如果“虚开”的目的不是为了“骗取国家税款”,而且为了虚增业绩等,则不应以该罪来评价“虚开”的行为。

其次,从社会危害性出发。

刑罚作为剥夺他人人身自由、甚至生命的处罚手段,应当保持其谦抑性,而且要严格遵守罪行相适应的原则。笔者认为,应该从社会危害性的角度出发,分析、评估“不以骗取国家税款”为目的的“虚开”和“以骗取国家税款”为目的的“虚开”两者的社会危害性。明显可以看出,后者的社会危害性远大于前者,若这两种行为不加以区分,均以“虚开增值税专用发票罪”来评价的话,显然是有违罪行相适应的原则。

2004年全国法院经济犯罪案件审判工作座谈会中,认定以下行为不构成该罪:

(1)为虚增营业额、扩大销售收入或者制造虚假繁荣,相互对开或环开增值税专用发票的行为;

(2)在货物销售过程中,一般纳税人为夸大销售业绩,虚增货物的销售环节,虚开进项增值税专用发票和销项增值税专用发票,但依法缴纳增值税并未造成国家税款损失的行为;

(3)为夸大企业经济实力,通过虚开进项增值税专用发票虚增企业的固定资产、但并未利用增值税专用发票抵扣税款,国家税款亦未受到损失的行为。

笔者发现,以上行为未被认定为本罪的理由均是“主观上无骗取国家税款的目的”。

(二)量刑辩护

1.金额辩护

税款数额对该罪的量刑有着重大的影响。笔者认为,可以从两个角度做量刑辩护:

(1)国家税款损失的截止时间

对虚开增值税专用发票“损失数额的认定”,2004年全国法院经济犯罪案件审判工作座谈会中,倾向认为:在法院判决之前追回的被骗税款,应从损失数额中扣除。所以,律师可以重点审查在法院判决前所有补缴税款的行为,并建议法官在量刑中予以考虑。

(2)参考骗取出口退税司法解释的数额标准

最高人民法院研究室于2014年11月27日作出《关于如何适用法发〔1996〕30号司法解释数额标准的电话答复》(法研〔2014〕179号),内容为:“西藏自治区高级人民法院:你院《关于如何适用法发[1996]30号司法解释数额标准问题的请示》(藏高法[2014]118号)收悉。经研究,电话答复如下:原则同意你院第二种意见,即为了贯彻罪刑相当原则,对虚开增值税专用发票案件的量刑数额标准,可以不再参照适用1996年《最高人民法院关于适用〈全国人民代表大会常务委员会关于惩治虚开、伪造和非法出售增值税专用发票犯罪的决定〉的若干问题的解释》(以下简称《虚开增值税专用发票解释》)。在新的司法解释制定前,对于虚开增值税专用发票案件的定罪量刑标准,可以参照《最高人民法院关于审理骗取出口退税刑事案件具体应用法律若干问题的解释》(以下简称《骗取出口退税解释》)的有关规定执行。”

经过比对虚开增值税专用发票罪与骗取出口退税罪的刑法条文和司法解释,笔者赞同最高院的该答复内容。因为这两个罪存在众多相似之处,首先、从刑法条文的排列上看,这两个罪均属“危害税收征管罪”章节,均扰乱了国家税收征管体系;其次、从犯罪目的看,这两个罪目的均是为了骗取国家税款;再次、从危害后果看,均是导致国家税收减少。

1996年施行的《虚开增值税专用发票解释》中关于量刑数额已经明显滞后于我国经济的高速发展,若机械适用《增值税专用发票解释》规定的数额标准量刑,将导致类似犯罪之间的量刑明显失衡,严重影响司法公正。

通过上表不难看出,相似的涉税犯罪,仅仅因司法解释出台的时间不同,两罪的量刑却金额却相差数倍。在犯罪性质、犯罪目的和危害后果均相似的情况下,量刑情节差距如此巨大,显然不够公平合理。

笔者认为,为了贯彻罪刑相适应原则,实现量刑公正,不宜机械适用《虚开增值税专用发票解释》规定的数额标准量刑,而应当遵照最高院答复适用《骗取出口退税解释》规定的数额标准量刑。

2.共同犯罪

由于刑法将为他人虚开、为自己虚开、让他人为自己虚开和介绍他人虚开分别单列出来,所以“虚开”的四种行为均是实行行为,在一般情况下不能成立共同犯罪。只有少数的单位犯罪中,可能会涉及单位和单位工作人员的共同犯罪。此类共同犯罪中,单位工作人员的量刑,应区别于一般自然人犯罪的量刑。

五、企业税务风险防范

(一)税务风险

1.“三流一致”

在日常经济活动中,税务机关会将“三流不一致”的企业作为重点监控对象。所谓“三流”是指:货物流(销售方→购买方)、资金流(付款方→收款方)、发票流(开票方→受票方)。“三流一致”是指销售方、开票方和收款方为同一企业;购买方、受票方和付款方为同一企业。

但是,随着经济快速发展,交易模式也在不断创新,“三流不一致”也越来越普遍存在于各种交易活动中。例如,在货物买卖交易中,销售方为节省成本,会选择从第三方直接发货给购买方,这就造成了货物流与发票流、资金流不一致。虽然这种“三流不一致”是企业为节省经济成本导致的,但是仍应将财务记录等相关材料保留好,以备税务机关查账。

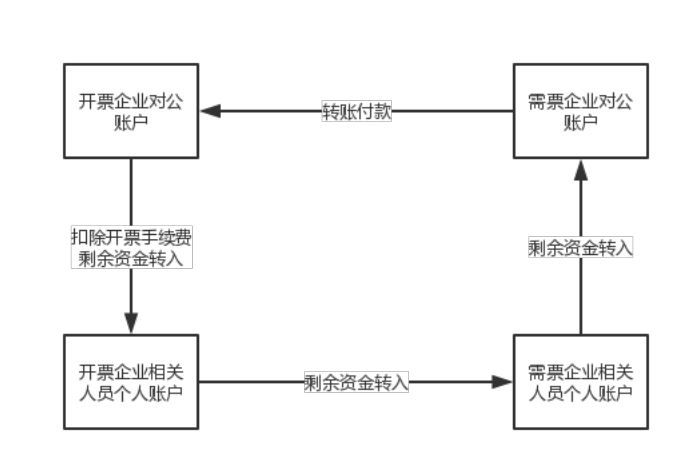

2.资金回流

资金回流是虚开增值税专用发票的重要特征之一。由于税务机关对企业开户行的监管,资金回流情况非常容易被发现。

3.进项、销项发票品名比对

金税三期系统拥有超强的信息比对功能。它通过大数据和云计算技术,自动比对可疑企业的进项和销项信息,在品名、数量、金额间大量计算,发现异常。

(二)风险防范

商场如战场,风险无处不在。企业在经营过程中,税收是无法回避的话题。稍有不慎,轻则被税务机关处罚,重则构成刑事犯罪。简单来说,应注意以下两点:

1.合同签订过程中,注意税收条款的内容;

2.规范发票开具与使用,切莫虚开发票。

结语

对虚开增值税专用发票的犯罪,国家从未放松重视。随着科技的进步,国家一定会更高效、严厉地打击此类犯罪。作为辩护律师,也一定要深入学习税务知识,做到真正地有效辩护。

重点领域

重大涉税刑事案件辩护 贪污贿赂案件刑事辩护 销毁会计账簿犯罪案件辩护 人身犯罪案件刑事辩护 重大刑事案件法学专家论证重大疑难案件办理

重大疑难税务案件研讨 未登记建筑合法性论证 重大疑难刑事案件研讨 重大疑难行政案件论证 重大疑难民商诉讼案件代理范围

案件委托 出具法律意见书 法学专家论证 专家证人出庭 司法鉴定评估关于我们

联系我们 关于我们 资深律师 智律网 屋连网QQ/微信号

1056606199